Die Themen im Wertpapierlexikon

Fremdwährungsanleihen

Fremdwährungsanleihen sind festverzinsliche Anleihen, die nicht in Euro notieren. Da die Wechselkurse stärkeren Schwankungen unterliegen können, sollte das Währungsrisiko bei diesen Anlagen unbedingt einkalkuliert werden. Die Vorteile von Währungsanleihen liegen dabei im Falle einer Aufwertung der jeweiligen Fremdwährung gegenüber dem Euro in Währungsgewinnen. Zudem können in anderen Währungen die Renditevorteile genutzt werden. Auf der anderen Seite ist es möglich, dass auch bei einer Abwertung der Fremdwährung gegenüber dem Euro Währungsverluste entstehen. Höhere gegebene Auslandszinsen können außerdem einen Verlustpuffer darstellen, bei einer potenziellen Abwertung der Fremdwährung gegenüber dem Euro. Des Weiteren herrscht auch bei Währungsanleihen ein gewisses Zinsänderungsrisiko – ein Risiko steigender Zinsen und damit fallenden Anleihekursen – vor.

Dividendenfonds

Dividendenfonds sind eine Sonderform von Aktienfonds, deren Anlageschwerpunkt in Aktien von Unternehmen liegt, die sowohl in der Vergangenheit hohe Dividenden an ihre Aktionäre auszahlen als auch eine positive Entwicklung in der mittleren und fernen Zukunft versprechen. Üblicherweise werden Dividendenfonds als offene Investmentfonds geführt, so dass Anleger jederzeit Anteile kaufen und verkaufen können. Die Fonds gelten als eher defensives Investment, weil die Ausschüttungen in schlechten Marktphasen der Börsen die Verluste abmildern können. Allein auf hohe Dividendenversprechen zu schauen, kann sich als Fehler erweisen. Denn wenn der Kurs einer Aktie wegen schlechter Geschäftszahlen stark fällt, können auch Dividenden die Verluste nicht mehr wettmachen. Das Studium der Bilanzen und der Geschäftsaussichten ist deshalb auch bei der Auswahl von Dividendenaktien entscheidend.

Genau diese Arbeit nehmen die Dividendenfonds dem Anleger aber ab.

Laufzeitfonds

Laufzeitfonds sind mit einer Endfälligkeit versehen, d. h. die Laufzeit des Fonds ist von vornherein begrenzt. Das eingezahlte Kapital bleibt bis zum Ende der Laufzeit im Fonds enthalten, der Anleger kann seine Anteile jedoch - wie bei zeitlich unbegrenzten Fonds möglich - börsentäglich verkaufen. Zum Ende der Laufzeit wird der Fonds aufgelöst und das Kapital einschließlich der Erträge an die Anteilinhaber ausgeschüttet.

Stufenzinsanleihen

Eine Stufenzinsanleihe ist eine Inhaberschuldverschreibung, die Anlegern regelmäßige Zinszahlungen bietet. Das Interessante ist, dass die Zinserträge während der Laufzeit in einem definierten Rahmen ansteigen. Man spricht deshalb auch von einer Zinstreppe.Eine normale Standardanleihe bezahlt während der ganzen Laufzeit den gleichen fixen Zinssatz. Die Zinsen der Stufenzinsanleihe werden zwar ebenfalls von vornherein fixiert, wobei für jedes Jahr ein Zinssatz festgelegt ist.Die Ausgestaltung, d. h. die Höhe der Zinszahlungen (des Kupons), richtet sich nach der Laufzeit der Anleihe, dem Marktzinsniveau und der Bonität des Emittenten. Die Rückzahlung erfolgt am Ende der Laufzeit zum Nennbetrag.

Anleger sollten hier die Erwartung haben, dass das Marktzinsniveau eher gleich bleibt oder sinkt. Die Attraktivität des Kupons in Verbindung mit der Einschätzung der Bonität des Emittenten ist für die Wahl der Anleihe ausschlaggebend.

Vorteile von Stufenzinsanleihen:

- Stufenzinsanleihen bieten während der Laufzeit eine feste jährliche Verzinsung, die jeweils jährlich am Zinstermin ausgezahlt wird.

- Nach Börseneinführung ist ein börsentäglicher Verkauf zum tagesaktuellen Kurs möglich.

- Die Investition in eine Stufenzinsanleihe bietet während der Laufzeit, insbesondere bei fallenden Marktzinsen die Chance auf die Erzielung von Kursgewinnen. Kursgewinne können durch den vorzeitigen Verkauf der Stufenzinsanleihe zum gestiegenen Kurswert realisiert werden.

- Die Emittentin hat am Ende der Laufzeit bzw. bei Kündigung eine Rückzahlungsverpflichtung in Höhe des Nennbetrages.

Risiken bei Stufenzinsanleihen:

- Die Laufzeit und die Höhe der Rendite sind nicht vorhersehbar.

- Der Kurs kann während der Laufzeit auch unter den Ausgabekurs fallen.

- Der Anleger trägt das Zinsänderungsrisiko und das Risiko der Zahlungsfähigkeit der Emittentin.

- Es besteht meistens ein vorzeitiges Kündigungsrecht der Emittentin.

- Die Kündigung wird umso wahrscheinlicher, je niedriger der Marktzins zum Zeitpunkt der Kündigung ist.

- Der Anleger trägt das Wiederanlagerisiko bei vorzeitiger Kündigung.

Express-Zertifikate

Überblick

Bei Express-Zertifikaten entscheidet der Referenzpreis des Basiswertes an bestimmten Bewertungstagen über die Auszahlung des Zertifikats. Anleger haben mit diesen Papieren die Chancen, eine vorab festgelegte, attraktive Rendite zu erzielen, und von einer vorzeitigen Auszahlung zu profitieren. Vor moderaten Kursrückgängen ist der Anleger durch einen Sicherheitspuffer geschützt.

Funktionsweise

Express-Zertifikate eignen sich für Anleger, die eine Seitwärtsentwicklung oder einen gemäßigten Anstieg eines Basiswerts erwarten. Der Referenzpreis des Basiswertes wird an mehreren Bewertungstagen mit dem Kurs des Basiswertes bei Auflegung des Zertifikats (Anfänglicher Referenzpreis) verglichen. Notiert der Basiswert an einem der meist jährlichen Bewertungstage auf oder über dem Anfänglichen Referenzpreis, wird das Zertifikat vorzeitig ausgezahlt. Der Anleger erhält in diesem Fall eine Auszahlung in Höhe des Nennbetrags sowie den in den Emissionsbedingungen festgelegten Zinsbetrag. Ist der Kurs des Basiswerts dagegen gesunken und notiert der Basiswert unter dem Anfänglichen Referenzpreis, erfolgt keine Auszahlung und das Zertifikat läuft mindestens bis zum nächsten Bewertungstag weiter. Zu den anschließenden Bewertungstagen erhöhen sich dann die jeweiligen möglichen Auszahlungen. Dadurch können Anleger entgangene Zinszahlungen nachholen.Ist es zu keiner vorzeitigen Auszahlung gekommen und liegt der Kurs des Basiswerts auch am Finalen Bewertungstag unter dem Anfänglichen Referenzpreis, erhält der Zertifikateinhaber keinen Zinsbetrag. Allerdings ist der Nennbetrag gesondert geschützt. Dieser wird ausgezahlt, solange die Barriere am Finalen Bewertungstag nicht verletzt wurde, ansonsten entspricht die Auszahlung der tatsächlichen, negativen Performance des Basiswerts.

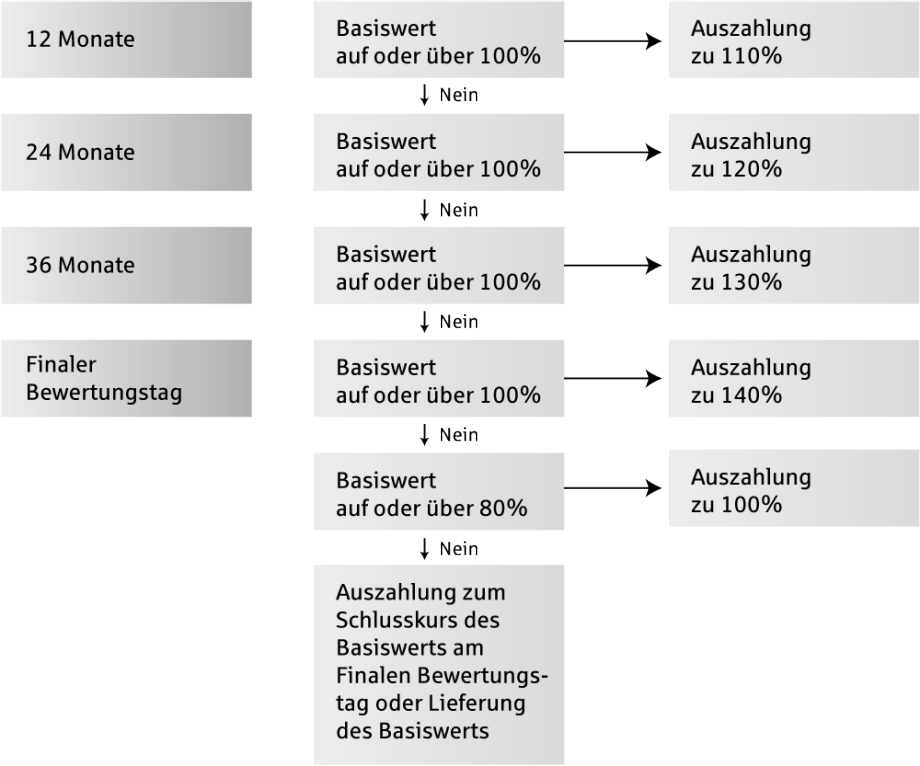

Beispiel für ein Express-Zertifikat

Wie das folgende Beispiel zeigt, werden die Auszahlungsmöglichkeiten bei einem Express-Zertifikat zur Emission festgelegt. Anleger wissen also zu Beginn der Laufzeit genau, welche Auszahlung sie bei einem entsprechenden Kursverlauf des Basiswerts erhalten. Angenommen, das Express-Zertifikat hat eine Laufzeit von vier Jahren und bezieht sich auf einen Aktienindex. Es existieren also vier jährliche Bewertungstage, an denen der Kurs des Basiswerts mit dem Anfänglichen Referenzpreis verglichen wird. Die Barriere soll hier bei 80 Prozent des Anfänglichen Referenzpreises liegen.

Eine vorzeitige Auszahlung erfolgt, wenn sich am jeweiligen Bewertungstag der Schlussstand des Index auf oder über dem Anfänglichen Referenzpreis befindet. Am ersten Bewertungstag erhalten Anleger dann den Nennbetrag plus einen Zinsbetrag, zusammen also 110 Prozent des Nennbetrags. Wird der Anfängliche Referenzpreis nicht überschritten, läuft das Zertifikat zunächst bis zum 2. Bewertungstag weiter. Sollte an diesem Datum der Anfängliche Referenzpreis überschritten werden, erhalten Anleger den Nennbetrag plus einen höheren Zinsbetrag. In diesem Beispiel beläuft sich der Auszahlungsbetrag auf 120 Prozent des Nennbetrags. Der Zinsbetrag erhöht sich mit zunehmender Laufzeit. Wird im 2. Jahr der Anfängliche Referenzpreis nicht erreicht oder überschritten, läuft das Papier bis zum 3. Bewertungstag weiter und so fort.

Notiert der Schlussstand des Index am Finalen Bewertungstag auf oder über dem Anfänglichen Referenzpreis, bekommt der Anleger den Nennbetrag plus einen Zinsbetrag, so dass er in diesem Beispiel 140 Prozent des Nennbetrags als Auszahlung erhält. Sollte der Index auch am Finalen Bewertungstag nicht auf oder über dem Anfänglichen Referenzpreis notieren, hängt die Höhe der Auszahlung von der am Anfänglichen Bewertungstag festgesetzten Barriere ab. Wird sie am Finalen Bewertungstag nicht unterschritten, bekommen Zertifikateinhaber den kompletten Nennbetrag ausgezahlt. Bei einem Referenzpreis des Basiswerts unterhalb der Barriere erfolgt die Auszahlung in Höhe der tatsächlichen, negativen Performance des Basiswerts. Alternativ können bei Express-Zertifikaten bezogen auf Indizes auch Open-End-Zertifikate bezogen auf den jeweiligen Index geliefert werden, sollte die Barriere am Finalen Bewertungstag unterschritten werden.

Einfluss während der Laufzeit

Während der Laufzeit hängt die Wertentwicklung eines Express-Zertifikats von verschiedenen Einflussfaktoren ab: Entwicklung der Indizes und deren Volatilität, Dividendenerwartungen und das Zinsniveau. Die folgende Tabelle zeigt tendenziell die Reagibilität des Zertifikats auf Veränderungen der Einflussfaktoren. Dabei wird jeweils ein Einflussfaktor erhöht und die anderen konstant gehalten, um die Wirkungsweise eines Parameters zu verdeutlichen.

| Einflussparameter | Veränderung des Parameters | Einfluss auf den Zertifikatepreis |

|---|---|---|

| Indexstand | steigt | steigt |

| Volatilität | steigt | fällt |

| Dividendenerwartung | steigt | fällt |

| Zinsniveau | steigt | fällt |

Sonderformen von Express-Zertifikaten

Um eine vorzeitige Auszahlung zu erreichen, muss bei manchen Express-Zertifikaten nicht immer der Anfängliche Referenzpreis an den jeweiligen Bewertungstagen erreicht oder überschritten werden, sondern nur ein Teil davon. So kann das zu erreichende (beziehungsweise nicht zu unterschreitende) Kursniveau beispielsweise auch 90 Prozent des Anfänglichen Referenzpreises betragen. Diese Papiere werden auch als Flex-Express-Zertifikate bezeichnet.

Vorteile von Express-Zertifikaten:

- Klar definierte Renditechancen und Auszahlungsvarianten.

- Attraktiver, ansteigender Auszahlungsbetrag.

- Chancen auf eine schnelle Gewinnrealisierung durch vorzeitige Auszahlung.

- Komfortabler Sicherheitspuffer zum Laufzeitende.

- Express-Zertifikate sind börsentäglich handelbar.

Risiken von Express-Zertifikaten:

- Kein Kapitalschutz, da der Anleger im Fall des Unterschreitens der Barriere zum Finalen Feststellungstag 1:1 an der Wertentwicklung Basiswerts teilnimmt, unter Umständen bis hin zum Totalverlust.

- Der maximale Gewinn ist begrenzt.

- Während der Laufzeit orientiert sich der Kurs der Express-Zertifikate am aktuellen Zinsniveau sowie an der aktuellen Wertentwicklung, den Dividendenerwartungen und der Volatilität des Basiswerts.

- Die Auszahlung hängt von der Zahlungsfähigkeit der Emittentin ab.

Aktienanleihen

In einem Marktumfeld mit seitwärts tendierenden oder leicht steigenden Aktienkursen können Aktienanleihen ein lohnenswertes Investment sein. Denn Anleger erhalten in der Regel eine hohe Verzinsung die teilweise wesentlich größer ausfällt als bei anderen Anleihen, gleichzeitig hängt die Rückzahlung des Nennbetrags von der Kursentwicklung der zugrunde liegenden Aktie ab.

Funktionsweise von Aktienanleihen

Aktienanleihen liegen also vom Chance-Risiko-Profil zwischen einer Anleihe und einer Aktie. Bei Emission wird ein Zinsbetrag festgelegt, den der Inhaber der Anleihe auf jeden Fall vereinnahmt. Über die Auszahlung des Nennbetrags entscheidet der Referenzpreis der Aktie am Finalen Bewertungstag. Notiert der Basiswert dann auf oder oberhalb des Basispreises der Aktienanleihe, wird der Nennbetrag zu 100 Prozent erstattet. Anleger realisieren in diesem Fall die maximal mögliche Rendite der Aktienanleihe. An Kurssteigerungen, die über den Basispreis hinausgehen, partizipieren Anleger allerdings nicht mehr.

Sollte der Aktienkurs am Finalen Bewertungstag unterhalb des Basispreises notieren, liefert der Emittent eine bei Emission festgelegte Anzahl der zugrunde liegenden Aktie pro Aktienanleihe. Ihr Wert erreicht jedoch nicht mehr den Nennbetrag der Aktienanleihe, so dass diese Verluste aus dem Nennbetrag die Erträge aus den vereinnahmten Zinsen schmälern. Verluste entstehen aber erst bei stärkeren Kursrückgängen in der Aktie, nämlich wenn der Referenzpreis der Aktien bei Fälligkeit plus Zinsen kleiner ist als der Kaufpreis der Aktienanleihe. Die Verzinsung dient also als Risikopuffer und kann die Verluste abmildern. Die garantierte Verzinsung sorgt dafür, dass das Risiko immer geringer ist als bei einem direkten Aktienengagement. Im Vergleich zu herkömmlichen Anleihen fällt das Risiko jedoch höher aus, da die Auszahlung des Nennbetrags nicht garantiert ist und von der Aktienkursentwicklung abhängt. Daher eignen sich Aktienanleihen für Aktien mit entsprechend niedrigem Basispreis für risikobewusste Anleger mit einem mittelfristigen Anlagehorizont.

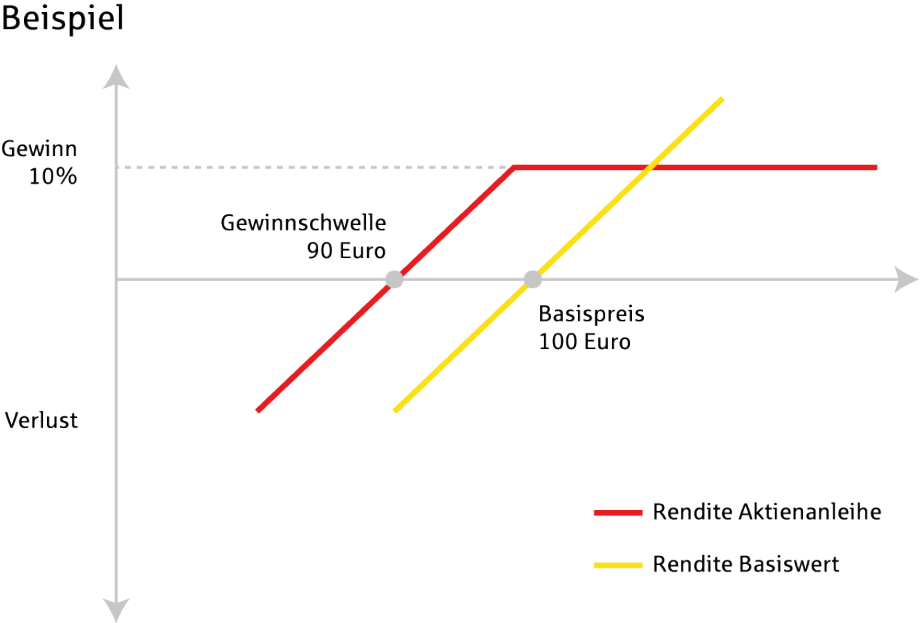

Beispiel für eine Aktienanleihe

Die in der Grafik abgebildete Aktienanleihe besteht aus 10 Aktien, so dass der Nennbetrag bei einem Aktienkurs am Anfänglichen Bewertungstag von 100 Euro 1.000 Euro ergibt. Der Basispreis liegt wie die Aktie bei 100 Euro. Die Aktienanleihe zahlt einen Zinssatz von 10 Prozent am Fälligkeitstag pro Aktie aus, so dass die gesamten Zinseinnahmen 100 Euro betragen. Liegt der Referenzpreis der Aktie am Finalen Bewertungstag bei 100 Euro oder höher, wird die Aktienanleihe zum vollen Nennbetrag ausgezahlt. Die Zinsen von insgesamt 100 Euro stellen den Gewinn dar. Das ist gleichzeitig der maximal mögliche Gewinn. Notiert die Aktie bei 90 Euro, werden 10 Aktien zu einem Wert von 90 Euro geliefert, Gesamtwert: 900 Euro. Da die Zinsen 100 Euro betragen, entsteht weder ein Gewinn noch ein Verlust. Letztere entstehen erst bei Aktienkursen unterhalb von 90 Euro am Finalen Bewertungstag. Die Gewinnzone beginnt ab 90 Euro.

Vorteile von Aktienanleihen

- Hoher Verzinsung, die über dem aktuellen Zinsniveau liegt

- Attraktive Rendite in Seitwärtsmärkten

- Sicherheitspuffer gegen fallende Aktienkurse durch die Wahl eines niedrigen Basispreises möglich

- Attraktive Alternative zu Anleihen und Aktien

- Börsentäglich handelbar

Risiken von Aktienanleihen

- Kein KapitalschutzKein Anspruch auf Dividende des Basiswerts

- Begrenzte Gewinnchancen, da der Maximalgewinn auf den Zinsbetrag begrenzt ist

- Während der Laufzeit orientiert sich der Kurs der Aktienanleihe am Zinsniveau, an der aktuellen Wertentwicklung, den Dividendenerwartungen und der Volatilität des Basiswerts

- Die Auszahlung hängt von der Zahlungsfähigkeit der Emittentin ab

Das CHIP Magazin hat die Sparkassen-App als

Testsieger 2023 ausgezeichnet.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.